Pas de compensation entre un remboursement de crédit de TVA et une insuffisance de TVA acquittée. 11 Jan 2023 Avocat Actualités Lire l'article crédit de TVAcompensationavocat fiscaliste

Exercice d'une activité libérale au sein d'une SEL : régime d'imposition en BNC. 07 Jan 2023 Avocat Actualités Lire l'article SELBNC

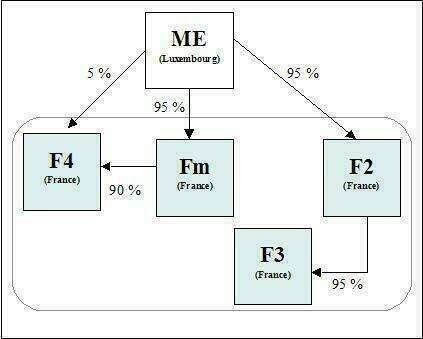

Apport-cession et réinvestissement. 06 Jan 2023 Avocat Actualités Lire l'article Apport-cessionl’article 150-0 B ter du CGIplus-value

Transmissions universelles de patrimoine et régularisation de la TVA antérieurement déduite. 05 Jan 2023 Avocat Actualités Lire l'article loi de finances 2023Transmissions universelles de patrimoinerégularisation de la TVA

Calcul de l'impôt sur les revenus pour 2023 03 Jan 2023 Avocat Actualités Lire l'article impôt sur le revenu

La loi de finances pour 2023 a été publiée au Journal officiel : quelques mesures fiscales. 02 Jan 2023 Avocat Actualités Lire l'article loi de finances

SCI à l’IR : qualité pour agir devant le TA en cas de rectifications au titre de la plus-value de cession de l’immeuble appartenant à la SCI. 31 Déc 2022 Avocat Actualités Lire l'article SCIplus-valueavocat fiscaliste

Taux maximal d’intérêts déductibles pour les comptes courants d’associés. 29 Déc 2022 Avocat Actualités Lire l'article Taux maximal d’intérêts déductiblescomptes courants d’associésavocat fiscaliste

Une société absorbante de la mère d'un groupe fiscalement intégré ne peut bénéficier d'une double imputation des déficits. 27 Déc 2022 Avocat Actualités Lire l'article société absorbantegroupe fiscalement intégréavocat fiscaliste

Relèvement du plafond applicable aux dons retenus pour la détermination de la réduction d’impôt au taux de 75 %. Actualités